中企庁 金融小委員会「円滑な事業再生等に向けたモニタリングの高度化に関する研究会」を開催

中企庁の金融小委員会の下で、昨年12月より「円滑な事業再生等に向けたモニタリングの高度化に関する研究会」が、開催され、クラウド推進機構の坂本理事が委員として出席しています。

研究会の趣旨

コロナ禍を経て、民間ゼロゼロ融資の返済も本格化する中で、倒産や信用保証協会の代位弁済が増加しており、信用保証協会など、中小企業の経営状況を早期に把握し、適切な支援を行うために、モニタリングの重要性が高まっています。

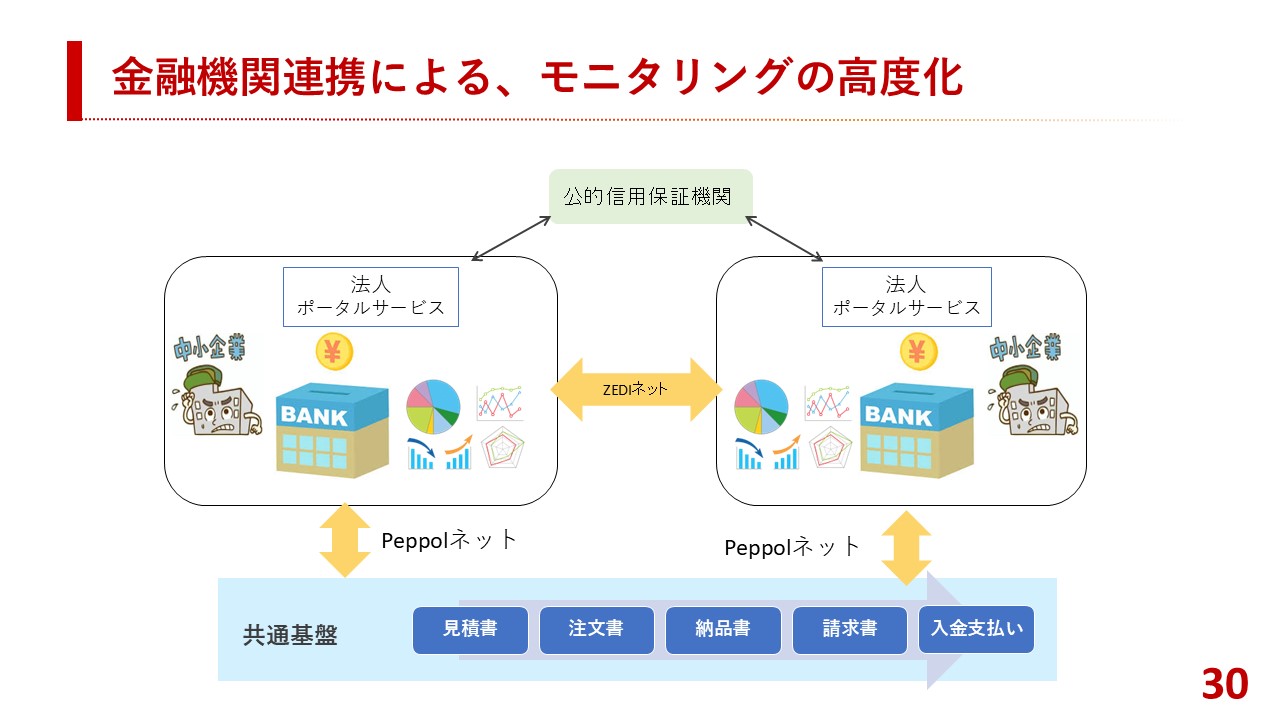

今回の研究会では、信用保証協会、金融機関、中小企業活性化協議会などが連携し、データ活用によるDXを進めることで、モニタリングの精度を向上させ、中小企業への支援の強化が検討されます。

中小企業の経営悪化を未然に防ぎ、事業再生や再チャレンジを支援する方向性を明らかにすべく、中小企業の業況悪化の兆候の早期な把握、モニタリングの役割強化とデータ活用による効率的なモニタリングのありかた、関係機関間の連携強化などに取り組む必要があります。

第1回資料

https://www.chusho.meti.go.jp/koukai/kenkyukai/monitoring/001/001.html

第2回資料

https://www.chusho.meti.go.jp/koukai/kenkyukai/monitoring/002/002.html

が公開されています。

第2回では、坂本理事が以下を発表しました。

「中小企業のバックオフィスデータの統合管理 SmileWorksERPプラットフォーム概要 BankingERP_ファイナンス連携」

そして私(松島)は、「中小企業支援に向けたデータ連携の取組と課題~ 岐阜県デジタルインボイス事業における金融機関連携 ~」を、発表させていただきました。

ぜひ、上記URLより資料をご参照ください。

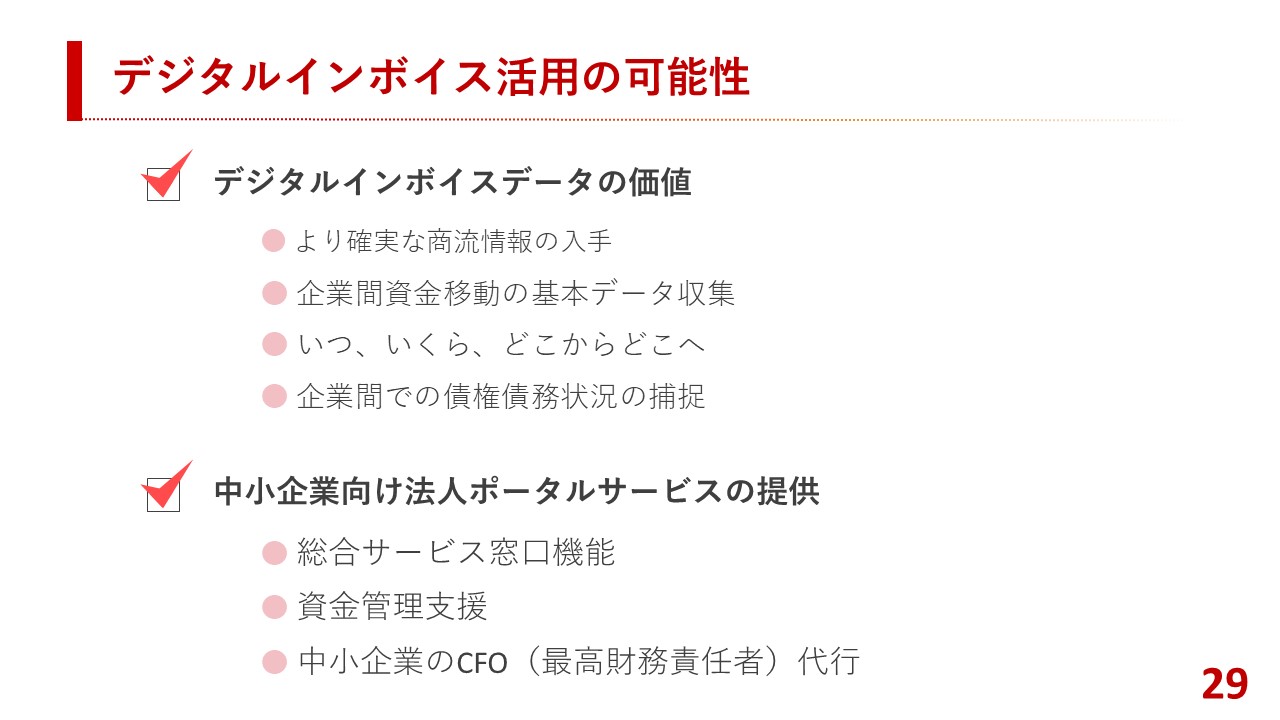

デジタルインボイスの普及に際しての課題を提起

なお、私の発表の最後に、岐阜県が地方自治体として、デジタルインボイスの普及に際しての課題を提起しました。

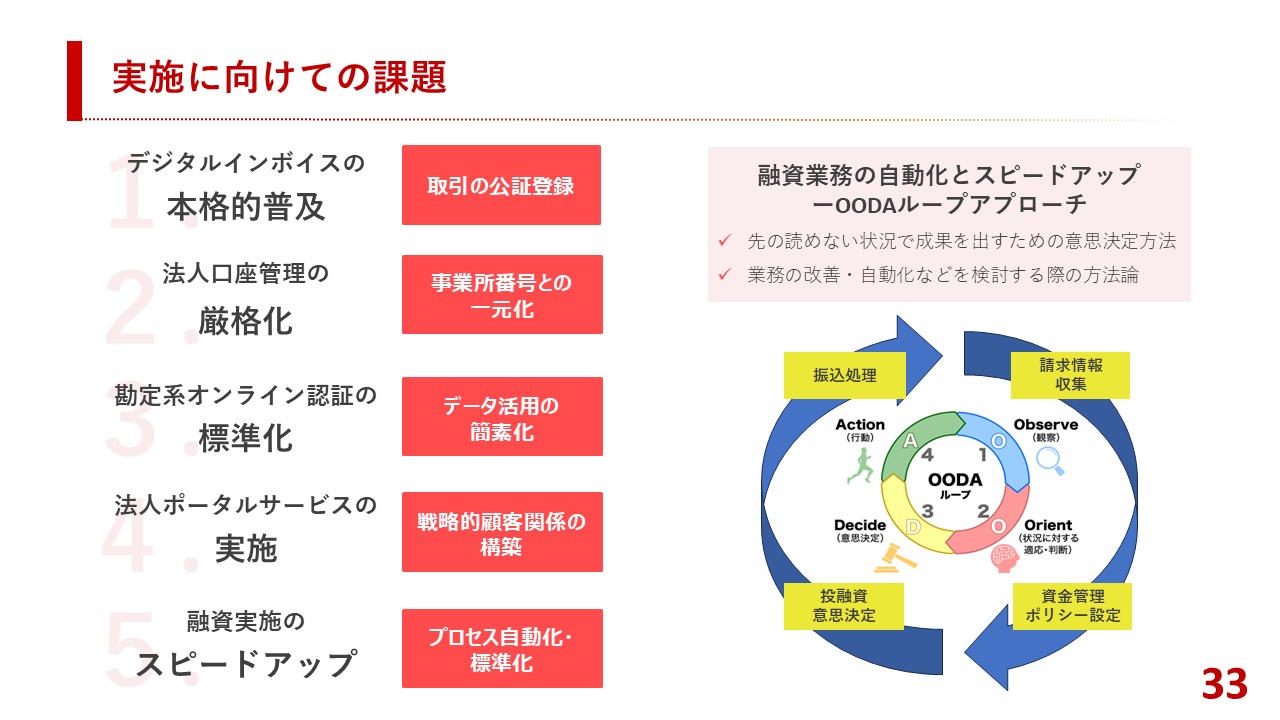

1.デジタルインボイスの本格的普及~取引の公証登録

従来、取引データは企業間の情報であり、その利用は限定的でした。しかし、東日本大震災を契機に、取引データの重要性が社会全体で認識されるようになりました。

震災時、請求データ消失による債権債務の不明確化や、サプライチェーンへの影響把握の困難さが浮き彫りとなりました。取引データは、企業間だけでなく、社会にとっても重要な情報基盤であることが認識されたのです。

取引データを公的なプラットフォームを介して登録・認証することで、その信頼性が向上します。これは、企業の過去や未来の業績予測、融資、資金サービスといった新たな金融サービスの創出に繋がります。

デジタルインボイスの普及は、取引の効率化だけでなく、社会全体のデータインフラを構築する上で重要な役割を果たします。公証登録された取引データは、企業の信頼性向上や新たな金融サービスの創出に貢献し、社会経済の活性化に繋がる可能性を秘めていると言えるでしょう。

デジタルインボイスの普及により、取引データの公証登録が進み、企業間取引の効率化だけでなく、社会全体のデータインフラの構築にも寄与します。

2.法人口座管理の厳格化~事業所番号との一元化

現在、金融機関は法人口座開設時の審査を厳格に行っていますが、既存口座については管理が不十分です。複数口座、すなわち、一つの法人で複数の口座を持っていることで、財務調査の際には、名寄せという手作業で取引を集計する必要があります。これは非効率であり、取引の透明性を損なう要因となっています。さらに、企業が口座を分散管理しているため、請求書発行時に請求先の口座番号を毎回入力する必要があり、作業効率を悪化させています。

法人の代表口座を一つに集約し、統合的かつ効率的な資金管理を可能にすることで、取引の透明性を高め、より効果的な法人向けサービスを提供することができます。そして、請求書発行時の口座番号入力作業を、インボイスに記載される事業者登録番号に一元化することで、請求書発行の生産性を向上させることができます。

そのためには、現在の勘定系基幹システムを、事業所登録番号との一意的な紐づけへと改修することが不可欠です。これは、デジタルインボイス導入に向けて避けて通れない課題と言えるでしょう。

法人口座管理の課題を解決し、取引の透明性と効率性を高めるために、インボイスとの連携、紐づけが有効です。この実現には、勘定系基幹システムの改修が不可欠であり、デジタルインボイスへの対応、普及にとって重要な課題です。

3. 勘定系オンライン認証の標準化~データ活用の簡素化

現在、多くの金融機関では、オンライン認証を自社内で行わず、外部のクラウドサービスなどに依存しています。このため、新たな金融サービスの展開や商流データの活用が大きく制約されています。この課題を解決するためには、金融機関が自社内で安価かつ容易に利用できる認証機能を実装し、その利便性を高めることで社会的な利用を促進することが重要です。

4. 法人ポータルサービスの実施~戦略的顧客関係の再構築

1990年代のバブル崩壊後、金融機関は融資姿勢を厳しくし、いわゆる「貸し剥がし」を行いました。これにより、中小企業は従来のメインバンクとの関係が悪化し、複数の金融機関と取引するようになりました。

中小企業は、本当に信頼できる金融機関からの資金サポートを求めています。金融機関には、中小企業にとって親身なサポート体制への転換が求められています。

法人向けの総合窓口として、ポータルサービスが重要な役割を果たします。しかし、中小規模の金融機関では企画開発力が不足しており、外部の法人ポータルサービスを導入するにとどまっているのが現状です。

外部のサービスを導入するだけでは、顧客戦略や顧客サービスの検討が不十分です。金融機関は、まず自社の顧客戦略をしっかりと立案し、その上で法人ポータルを構築するべきです。デジタルインボイスを契機に、法人顧客への総合的なサービス提供体制を構築することが重要です。

5. 融資実施のスピードアップ~プロセス自動化・標準化

中小企業が求める迅速な融資を実現するためには、AIによる自動化を導入し、融資審査の効率化と透明性の向上を図ることが重要です。

中小企業は、金利よりも迅速な融資決定を重視する傾向が強くなっています。融資決定は手続き化が進んでいるものの、財務諸表やインボイスデータなどの評価は、担当者の経験と勘に依存している部分が大きく、属人的な判断になりがちです。

全ての融資判断をAIに委ねることは難しいものの、一部を自動化することで融資スピードを大幅に短縮できます。AIを活用してデータ収集や初期審査を自動化することで、担当者はより複雑な案件に集中できます。AIによる自動化を導入することで、簡易な審査とリスクの高い案件の仕分けが容易になり、審査プロセス全体が効率化されます。さらに、審査基準が明確になることで、保証協会による追加審査との連携がスムーズになり、透明性の高い融資が実現します。

クラウドサービス推進機構は、中小企業の金融問題、資金マネジメントに関して、重大な問題意識を持って取り組んでいきたいと思います。